教育資金の一括贈与を受けた場合の贈与税の非課税制度

- 贈与税

この制度のメリット ①贈与税がかからない 本制度では、使途が教育資金に限られますが、条件を満たせば1,500万円までの贈与が非課税となり、贈与税がかかりません。 ②相続開始前3年以内の贈与の相続税課税価格に加算されない(条件あり) 通常の贈与では、贈与を行った祖父母等の相続が贈与から3年以内に発生した場合、そ...

この制度のメリット ①贈与税がかからない 本制度では、使途が教育資金に限られますが、条件を満たせば1,500万円までの贈与が非課税となり、贈与税がかかりません。 ②相続開始前3年以内の贈与の相続税課税価格に加算されない(条件あり) 通常の贈与では、贈与を行った祖父母等の相続が贈与から3年以内に発生した場合、そ...

兄弟姉妹以外の相続人は、遺留分として、次に掲げる区分に応じて、それぞれ定める割合に相当する額を受ける。 一:直系尊属のみが相続人である場合 被相続人の財産の三分の一 二:前号に掲げる場合以外の場合 被相続人の財産の二分の一 兄弟姉妹には遺留分がありません。そこで、「全ての財産を妻に相続させる。」など兄...

ただ単に路線価という場合、一般的には国税庁より定められた相続税・贈与税の算定基準となる価格を指し、固定資産税の路線価と区別するため、そちらはあえて相続税路線価と呼びます。 固定資産税の算定に使用される土地の評価額は固定資産税評価額といい、相続税路線価と同様に道路に価格が定められていることから「固定...

・国際相続の基本的な考え方 「相続は、被相続人の本国法による」と規定されています。被相続人が海外に住んでいた場合でも、国籍が日本であれば日本の民法に基づいて相続をします。 被相続人が外国籍の場合は、本籍がある国の法律で相続をします。 ただし、法の適用に関する通則法第41条では「当事者の本国法によるべき...

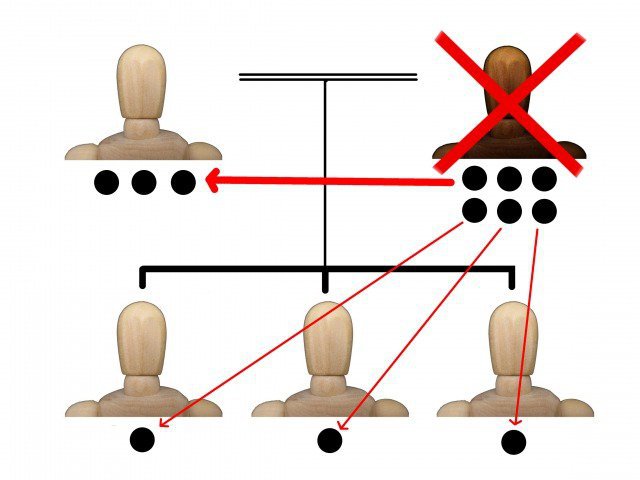

名古屋の税理士法人アイビスが再転相続について解説致します。 再転相続とは 再転相続とは、相続人が熟慮期間中に、相続の承認または放棄を行わないまま死亡してしまった場合に、その死亡した者の相続人が、前相続人の承認・放棄する権利を承継取得することをいいます。 具体例を挙げて説明すると、父Aが3月1日に死亡...

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |