相続遺産を代償分割する際の注意点③

代償分割の注意点③

税理士法人アイビス 名古屋 相続サポートセンターが相続における代償分割の注意点について解説します。

代償分割の場合の取得費加算

相続により取得した財産を相続税の申告期限の翌日から3年以内に譲渡した場合には譲渡所得の金額の計算をする上で取得費に加算することができます。

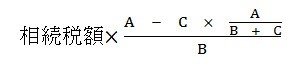

代償分割により代償金を支払う等した場合には下記のように加算額の式に調整が加わるので注意が必要です。

A:譲渡した財産の相続税評価額

B:譲渡をした相続人の相続税の課税価格+債務控除額

C:支払代償財産の価額

なお、取得費加算の規定は相続または遺贈により取得した財産を譲渡した場合に適用される規定なので代償分割により取得した財産を譲渡した場合には適用されません。

名古屋・岡崎市の相続手続サポートセンターでは初回60分無料相談を受け付けております。

ぜひ、お気軽にお問い合わせください。