不動産承継対策【納税源の確保】/名古屋の税理士法人アイビスが皆様のお役に立つ情報をお伝えします。

◇相続でお困りの皆さまへ 名古屋 相続サポートセンターへご相談ください

資産承継の基本は納税財源の確保です。

そこで今回は相続税の物納制度について紹介します。

金銭以外で相続税を納める物納

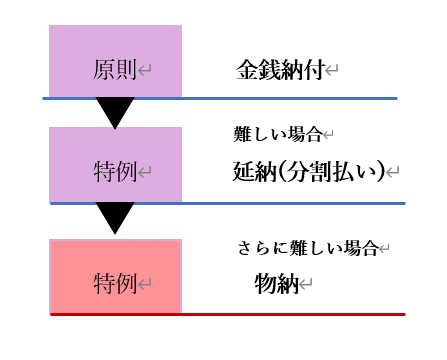

物納制度とは、相続税を金銭納付できない場合に活用できる制度です。

相続税は金銭納付が原則ですが、金銭一括納付も延納もできない場合は、

金銭納付できない金額を限度として、物納が認められます。

相続した財産のうち物納できる財産は、

不動産、船舶、国際、上場株式、動産などであり、「物納適格財産」として順番・要件が定められています。

物納制度のメリットは

以下3点です。

① 相続税評価額で収納される

② 譲渡所得税がかからない

③ 物納する物件を申請者が選択できる

物納は生前整備が肝心

物納できる不動産には要件があります。

また、相続発生後、10カ月以内に物納申請をしなければならないため、生前の整備が不可欠です。

まず初めに行うことは「不動産の色分け」です。

前回も触れていますが、所有している全不動産について、所有し続けたい物件とそうでない物件に色分けします。

そうでない物件の中から「物納に充てる(充てられそうな)不動産」を選定します。

次に行うことは、「条件整備」です。

「物納に充てる(充てられそうな)不動産」を物納申請時に求められる整備事項に基づいて、以下の条件整備を行います。

① 境界確定(越境がある場合は越境解消の覚書取得)

② 賃貸している場合は契約書の整備、賃料滞納がある場合はその是正

③ 分筆

これらに共通するのは、時間がかかるということです。

隣接地所有者や借地人などの第三者の同意が必要となりますから、生前のうちに対応を始める必要があります。

隣接地所有者や借地人と長い付き合いがある本人が対応する方が、スムーズに進むことが多いと考えられます。

ここまで整備しておけば、相続発生後に慌てることも少なくなります。

その後、相続が発生したら、税務署に物納申請を行います。

分筆する場合には注意を

物納は原則として金銭納付できない金額を限度として認められるため、

その金額を大幅に超過する不動産を物納申請することは却下されるリスクも高くなるため避けたほうがいいでしょう。

超過部分に関しては現金還付される制度にはなっていますが、物納対象地の相続税評価額が金銭納付できない金額と同等になるように、

土地を分筆して調整することを求めらるケースもあります。

物納のために分筆した実例を踏まえて注意点を紹介します。

事例1

都内在住のCさんの例です。

Cさんが相続税を試算したところ、納税資金が不足することがわかりました。

そこで相続するアパートを解体し敷地全体を物納に充てようと考え、生前の整備をしていました。

ところが地価の上昇に伴い、対象敷地の相続税評価額が想定よりもはるかに高くなったことで、敷地全体を物納する必要がなくなりました。

この事例における分筆する際の注意点は以下の通りです。

① アパートの順法性を損なわないように分筆する。

② 物納対象地が接道要件を満たすように分筆する

③ 取り壊した部分の滅失登記をする

④ 生活インフラ(ガス管など)が物納対象地に入らないように引き直しを行う

以上をクリアし、本事例の不動産は物納が認められ、無事に相続税を納めることができました。

②③④のように物納対象地が順法性を損なったり、第三者の権利が残ったりしないように注意することはもちろん、

①のように物納しない土地の順法性も損なわないように分筆しなければなりません。

最悪の場合、それが理由で却下される可能性もあります。

留意しなくてはならないのは、物納はあくまでも所有者の申請に対して税務署が許可する形で認めらるため、必ず物納できるわけではないということです。

不動産を売却して資金化し、金銭納付をする方法が一般的かもしれませんが、物納にも一定のメリットがあります。

物納制度の活用も視野に入れて、準備してみるのはいかがでしょうか。

次世代が遺してほしい不動産は手元に、そうでない不動産は物納して相続税納税に

充てる。

次世代によりよい不動産を残す手段として物納制度は有用です。