相続税の簡単な計算方法とは? 相続税の早見表をご紹介します。

親が亡くなった場合、相続税はどのくらいかかるのだろうか?

どの程度の額になるんだろう?!?!

気になる方も多いのではないでしょうか。

そこで、今回は相続税の計算の仕組みやポイントについて名古屋・岡崎市 税理士法人アイビスの相続サポートセンターが詳しく説明します。

相続税は節税対策が効く税金

相続税は節税対策すれば効果の出る税金です。

対策をするとしないとでは、税金の額に大きな違いが出ます。

「相続税がかかるかもしれない」と少しでも不安に思うのであれば、実際に確認していただき節税対策をおすすめします。

相続税がかかる主な財産

相続税は現金や預貯金だけでなく、不動産や美術品など金銭的価値のあるすべての財産が対象となります。

<主な財産>

不動産(土地・家屋)

現預貯金

上場株式、投資信託

生命保険金(みなし相続財産)

退職金(〃)

ゴルフ会員権など

財産の総額を把握するために、まずはそれぞれの財産の価格を書き出します。

相続開始から3年前までの贈与なども含め合計金額を計算します。

生命保険は、死亡保険金を確認します。

また、死亡退職金も相続税の対象となります。

一定額までの死亡保険金・死亡退職金や墓地・墓石などは非課税であるため、非課税財産分も合計金額から差し引きます。

控除できる財産とは

相続税を計算するうえで、自分の財産から差し引けるものもあります。

借入金、ローンなど

亡くなった時点での借入金やローンの残高などは、相続税の計算上控除できます。

相続税がかかる財産と控除できる財産を計算し、両者の差額が相続税の基礎控除額を超えているようでしたら、相続税がかかることになります。

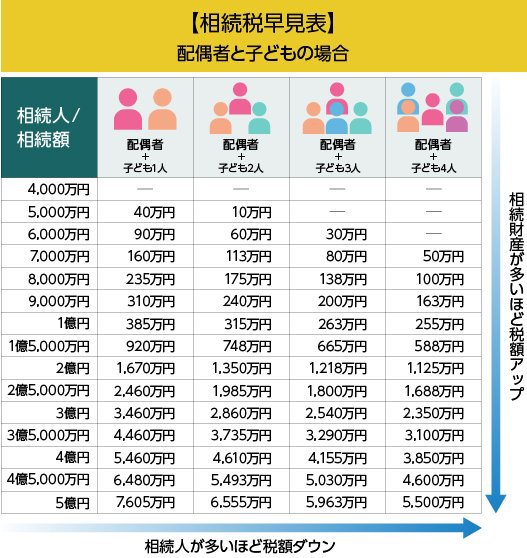

相続税の概算

では、いくらの相続税になるのか?

まずは最低限の情報から相続税額を概算しましょう。

遺産を相続する人を「法定相続人」といい配偶者は必ず相続人となります。次いで血族が対象となり、優先順位は子ども(もしくは孫などの代襲相続人)、親(もしくは祖父母などの直系親族)、兄弟姉妹(もしくは甥や姪などの代襲相続人)の順となります。

法定相続人の数や法定相続分を加味すると、1人あたりの目安が分かります。

法定相続人に配偶者が含まれるなら、配偶者が相続する分割割合を調整して相続税の総額を減額することも可能です。

相続税早見表を用いれば相続税額の概算を得られますが、正確な相続税額の算出には専門知識を要します。

相続開始から申告・納税までは10か月以内という期限があり、この期間内に相続財産の評価や遺産分割協議などを完遂することが必要です。

相続税額の算出や、効果的な控除の利用方法などは専門性が高いため、相続税対策のプロに相談することをおすすめします。

名古屋・岡崎市税理士法人アイビス 相続サポートセンターでは、年間120件以上の相続相談実績がありアドバイザーとしての実績も豊富です。

更に詳しい相続税対策の方法については是非「お相談・お問い合わせ」よりご相談ください。

関連ページ:相続税の計算方法